Trong thị trường dược, có 2 kênh chính là kênh nhà thuốc và kênh bệnh viện. Nhìn chung, chúng tôi kỳ vọng kệnh bệnh viện sẽ có tăng trưởng cao hơn kênh nhà thuốc trong các năm tới, từ 2 nguyên nhân: (1) Sự phổ biến ngày càng tăng của chương trình bảo hiểm y tế toàn dân sẽ thúc đẩy kênh bệnh viện và (2) kiểm soát chặt chẽ hơn của chính phủ lên việc bán thuốc kê đơn ở kênh nhà thuốc sẽ phần nào làm hạn chế tăng trưởng tại kênh này.

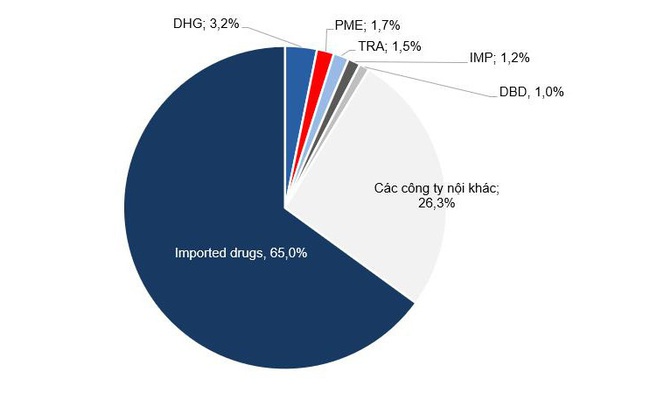

Mặt khác, ngành dược Việt Nam còn phụ thuộc rất nhiều vào thuốc ngoại khi chỉ có 35% giá trị thuốc được sản xuất bởi các doanh nghiệp nội địa.

Thị phần ngành dược năm 2020

Về mặt chính sách, bức tranh chung là nhà nước đang ra những chính sách có lợi nhằm thúc đẩy thuốc nội địa có tiêu chuẩn cao để thay thế cho thuốc ngoại. Do đó, chúng tôi cho rằng các doanh nghiệp dược nội địa có các dây chuyền sản xuất tiêu chuẩn cao như EU-GMP hay Japan-GMP sẽ hưởng lợi và tăng trưởng cao hơn các đối thủ cạnh tranh.

Hiện tại, chỉ có trên dưới 10 công ty dược Việt Nam là có các dây chuyền sản xuất trên, trong đó các công ty niêm yết chỉ có Imexpharm, Pymepharco và Dược Hậu Giang.

Ngoài ra, chúng tôi có làm 1 so sánh giữa các công ty dược niêm yết. Chúng tôi chọn ra 5 công ty dược lớn nhất về quy mô doanh thu là DHG, PME, TRA, IMP và DBD.

Nhìn chung, DHG và TRA tập trung vào kênh nhà thuốc với thế mạnh của DHG là tân dược không kê đơn, trong khi TRA có thế mạnh là doanh nghiệp dẫn đầu trong mảng thuốc Đông dược. Trong khi đó, PME, IMP và DBD tập trung vào kênh bệnh viện với thế mạnh là các loại kháng sinh uống, tiêm, đặc biệt DBD là doanh nghiệp nội địa dẫn đầu về thuốc điều trị ung thư.

Doanh thu 2020 phân theo kênh bán hàng (tỷ đồng)

Tin Khác

Chứng khoán MB ra mắt nền tảng giao dịch S24

Thị giá lập đỉnh mới, lãnh đạo Fideco (FDC) mang gần 1,4 triệu cổ phiếu FDC ra bán để giải quyết nhu cầu tài chính

Lịch sự kiện và tin vắn chứng khoán ngày 15/2